Теория производства

| Сайт: | Информационная поддержка учебного процесса Рязанского института (филиала) Московского политехнического университета |

| Курс: | Экономика |

| Книга: | Теория производства |

| Напечатано:: | Гость |

| Дата: | Saturday, 27 June 2026, 13:17 |

1. Сущность издержек. Краткосрочный и долгосрочный период в деятельности фирмы.

Процесс производства – это сфера хозяйственной деятельности в которой непосредственно осуществляются затраты экономических ресурсов с целью получения каких – либо благ.

В современной теории рыночной экономики следующее понимание издержек производства: издержки производства товара «Х» с использованием ресурса «К» определяются упущенной возможностью произвести с помощью этого же ресурса «к» альтернативный продукт «У».

Существуют два подхода к трактовке:

- бухгалтерский

- экономический

Согласно бухгалтерскому подходу издержки называются бухгалтерские, внешние, явные.

Явные издержки – стоимость израсходованных ресурсов в фактических ценах их приобретения.

Явные издержки это платежи владельцам или поставщикам ресурсов являющиеся собственниками фирм. Они отражаются в бухгалтерской отчетности предприятия. Поскольку ресурсы ограничены их использование для производства одного продукта, означает отказ от производства других альтернативных продуктов, т. е. все изделия альтернативны по своей природе, они связаны с упущенными возможностями применения ресурсов в другом производстве. К явным издержкам относятся: затраты на сырье, материалы, комплектующие, з/п, амортизация и т. д.

![]()

TPбух – бухгалтерская прибыль.

TR – доход.

TCявн – явные издержки.

Согласно экономическому подходу издержки называют неявными, альтернативные, экономические, вмененные, внутренние издержки.

Неявные издержки – это стоимость других благ, которые можно было бы получить при ином альтернативном использовании тех же ресурсов принадлежащих самой фирме.

Например, если фирма использует собственные помещения, она упускает возможность сдавать его в аренду и получать арендную плату.

![]()

TPэк – экономическая прибыль.

TR – доход.

TCявн – явные издержки.

TCнеявн – неявные издержки.

Неявные издержки (внутренние) включают в себя: нормальную прибыль, т. е. минимальная плата необходимая для того, чтобы удержать предпринимателя в пределах данного направлениях деятельности. Она должна быть не меньше того дохода, который предприниматель может получить в другой сфере деятельности.

В деятельности фирмы выделяют долгосрочный и краткосрочный период.

Долгосрочный – это промежуток времени в течение, которого фирма может изменить все факторы производства, используемые для изготовления продукции.

Краткосрочный – отрезок времени в течение, которого фирма не может изменить общие размеры основного капитала (здание, сооружения, оборудование) используемых в производстве, т. е. это период фиксированным использовании мощностей.

2. Классификация издержек фирмы в краткосрочный период.

При анализе издержек следует различать издержки на вест выпуск продукции (общие, полные, суммарные), и издержки производства на единицу продукции (средние или удельные).

В краткосрочном периоде издержки можно разделить на постоянные и переменные.

Постоянные (FC) – это затраты не зависящие (не изменяющие от объема выпускаемой продукции), к ним относятся затраты на содержание зданий, сооружений, оборудования, административно – управленческие расходы, арендная плата, некоторые виды налогов, страховые платежи и т. д.

Постоянные затраты остаются неизменными на общий объем, а затраты на 1 единицу продукции уменьшается по мере повышения объема производства.

Переменные (VC) – это издержки величина которых изменяется в зависимости от изменения объема производства, к ним относятся некоторые виды налогов, затраты на сырье, материалы, з/п, и т. д.

На начальной стадии производства переменные затраты растут более быстрыми темпами, чем производственные продукции, по мере достижения оптимального выпуска, темпы роста переменных издержек снижаются.

В дальнейшем, когда предприятие превысит свой оптимум, вступает в действие закон убывающей предельной производительности (доходности) и предельные издержки снова начинают обгонять рост производства.

Закон убывающей предельной производительности (доходности).

Начиная с определенного момента времени, каждая добавочная единица переменного фактора производства приносит меньше увеличения объема производства продукции, чем предыдущие.

Данный закон имеет место при изменности какого - либо фактора производства (технология производства, количество площадей), и действует только в краткосрочном периоде.

Начиная с определенного момента последовательного присоединения единиц переменного ресурса (труда) к неизменным постоянным ресурсам, дает предельного продукта.

Предельный продукт – это продукт, который производится с каждой последующей единицей продукции.

|

Число рабочих |

Выпуск продукции |

Издержки фирмы на з/п |

Предельные издержки |

|

1 |

— |

— |

— |

|

2 |

5 |

2000 |

— |

|

3 |

15 |

3000 |

100 |

|

4 |

35 |

4000 |

50 |

|

5 |

50 |

5000 |

67 |

|

6 |

60 |

6000 |

100 |

|

7 |

65 |

7000 |

200 |

|

8 |

65 |

8000 |

нет |

|

9 |

55 |

9000 |

нет |

Когда фирма нанимает первых работников, они обеспечивают рост производства сопровождающихся снижением предельных издержек. Трое дополнительных работников будут способствовать увеличению производства, но более медленными темпами и предельные издержки снова начнут расти. Восьмого, девятого работника фирме нанимать не имеет смысла, т. к. восьмой работник не обеспечивает прироста продукции, а девятый будет мешать.

Допустим предприятие, имеет фиксированное количество оборудования, и рабочие трудятся в одну смену. Если предприятие дополнительно наймет работников, то можно ввести двух сменный рабочий день, что приведет к росту производительности и доходности. Если увеличить еще количество работников, то можно ограничить работу в три смены – производительность и доходность возрастет. Но если и дальше продолжать увеличение численности работников, то рост производительности не будет, т. к. такой постоянный фактор как увеличение производственных мощностей уже исчерпал свои возможности и дополнительные присоединения переменного ресурса (труда) не будет давать положительного эффекта. Предпринимателю важно знать до кого предела он может увеличивать объем производства, чтобы переменные издержки не стали великими и не превысили величину прибыли.

Общие издержки.

Общие издержки получаются в результате суммы постоянных и переменных издержек. Графически это выглядит следующим образом.

Деление издержек на постоянные и переменные лежит в основе определения безубыточного объема производства.

Средние издержки – это издержки в расчете на единицу продукции.

Различают следующие виды средних издержек:

- средне–постоянные (AFC) – это постоянные издержки в расчете на единицу продукции

- средне–переменные (AVC) – это переменные издержки в расчете на единицу продукции

- средне–общие (ATC) – это общие издержки на единицу продукции

Динамика средних – общих издержек отражает динамику средних – постоянных и средних – переменных издержек.

Понятий и средних издержек иногда бывает недостаточно для анализа поведения фирмы, поэтому экономисты используют еще один вид издержек – предельные (МС).

Предельные издержки (MC) – это издержки связанные с производством дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единице продукции или сэкономить в случае сокращения производства на эти издержки, т. е. предельные издержки – это величина которую фирма ожжет контролировать напрямую.

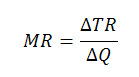

Предельные издержки рассчитываются как разность между

∆Q – изменение объема производства.

∆TC – изменение общих издержек.

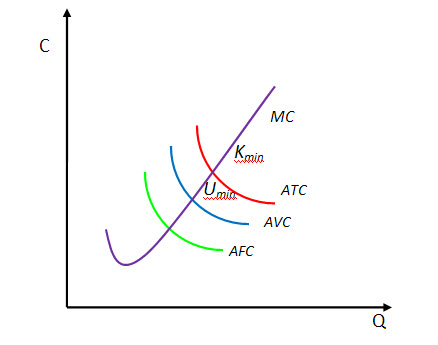

Соотношение между средними и предельными издержками.

1) Предельные издержки (MC) не зависят от постоянных издержек, т. к. последние не зависят от объема производства, предельные издержки являются приростными.

2) Пока предельные издержки меньше средних (МС < АТС) кривая средних издержек имеет отрицательный наклон, что производство дополнительной единице продукции уменьшает средние издержки.

3) Когда предельные равны средним (МС = АТС) это означает, что средние издержки перестали уменьшаться, но еще не стали расти, это точка минимума средних издержек (АТС = MIN = KMIN). В т. KMIN имеет место минимум средних издержек, правее т. К удельные валовые издержки, следовательно, в т. К рыночная цена равна средним валовым издержкам.

4) Когда предельные издержки становятся больше средних (МС > АТС). Кривая издержек идет вверх, что способствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5) Кривая предельных издержек пересекает кривую средних издержек и средних общих издержек в точках их минимального значения.

3. Краткосрочное равновесие фирмы.

Любое предприятие в своей деятельности стремится минимизировать издержки и максимизировать прибыль.

Общий доход фирмы (TR) – полная сумма выручки от реализации товаров и услуг.

Определяется умножением цены единицы товара на его количество.

![]()

Продавая каждую дополнительную единицу продукции, фирма будет получать какое – то увеличение общего дохода.

Предельный доход (MR) – увеличение общего дохода фирмы в результате повышения выпуска продукции на одну единицу.

![]()

В связи с выделением явных и неявных издержек в экономической теории бухгалтерскую прибыль можно записать в следующем виде.

![]()

Бухгалтерская прибыль равна разнице общей выручки фирмы и явными издержками.

Экономическая прибыль равна разнице общей выручки и суммой явных и неявных издержек.

Экономическая прибыль бывает «+», «–» и «= 0».

Экономическая прибыль «+», это означает, что фирма использует свои ресурсы наилучшим образом, т. е. при ином использовании она получила бы меньше доход.

Экономическая прибыль «–», это означает, что данный способ применения ресурсов не является наилучшим вариантом ее использования.

Экономическая прибыль «= 0», это означает, что использование ресурсов фирмы не хуже других вариантов ее применения.

Обычно экономическая прибыль фирмы получается на рынках совершенной конкуренции особенно на рынке чистой монополии.

Современная конкуренция в долгосрочном периоде устраняет экономическую прибыль.

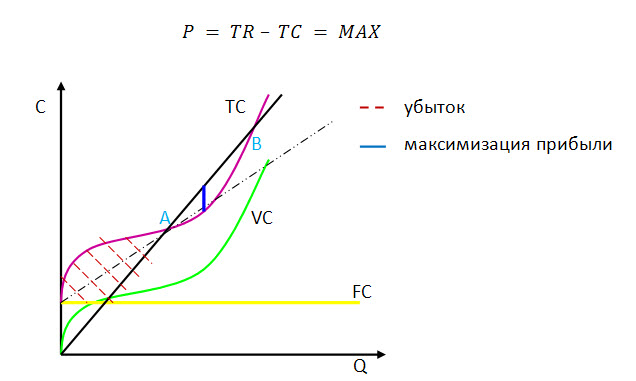

Одной из главных задач фирмы является выбор оптимального объема производства, при котором прибыль максимальна. Существует 2 подхода к определению фирмы в краткосрочный период: сравнение TR и TC; использование предельного анализа.

- согласно первому походу максимизация прибыли достигается при максимальной разнице TR и TC за определенный период времени.

Фирма начинает получать прибыль не с момента начала выпуска продукции, сначала предприятие несет значительные постоянные доходы (FC).

По мере выпуска продукции к этим расходам добавляются переменные расходы. В итоге расходы увеличиваются до ТС.

При определенном объеме выпуска Q1 , TR сравниваются с TC, т. е. будет достигнута точка самоокупаемости производства (точка безубыточности). Точка критического объема производства – фирма полностью покрывает свои расходу, но еще не имеет прибыли (т. А). В дальнейшем по мере роста объема производства прибыль начинает увеличиваться, но в определенный момент срабатывает закон убывающей производительности, согласно которому с течением времени оборудование используется менее эффективное и темпы роста издержек начинают обгонять темпы тоста прибыли.

При некотором объеме Q3 в т. В фирма опять достигает точки критического объема.

Таким образом, любое производство за пределами точки критического объема повлечет за собой убытки.

Производство в пределах этих точек при выпуске продукции Q1 – Q3 принесет экономическую прибыль.

Максимальная прибыль достигается там, где разница по вертикале между TR и TC является наибольшей, т. е. при выпуске продукции.

- Предельный анализ – до тех пор пока производство каждой единицы продукции приносит фирме дополнительную прибыль имеет смысл ее выпускать, как только дополнительные затраты на выпуск единицы продукции станет больше, чем дополнительный доход, фирме следует снизить объем производства.

На рынке современной конкуренции спрос на продукцию абсолютно эластичен, доход фирмы при этом равен рыночной цене.

![]()

Графически кривые спроса и предельного дохода совпадают, фирма будет расширять объем производства до тех пор, пока каждая дополнительная единица будет приносить прибыль, т. е. пока MR > MC.

В момент когда наступит ситуация при которой MR = MC фирма получит максимальную прибыль. Когда MR < MC фирма будет нести убытки, т. е. равновесный объем продукции достигается при условии, когда, Р. = MR = MC.

На рынке совершенной конкуренции это условие формируется следующим образом MR = MC.

В некоторых условиях, когда фирма получает убытки, ей целесообразно продолжать деятельность, при этом фирма минимизирует убытки, для этого достаточно выполнить следующие условие

AVC < MR < ATC

Пример.

Допустим, цена продукции составляет 81 рубль. При этом AFC=16 руб., AVC=75 руб., ATC –?

Сравним убытки в случае прекращения продолжения деятельности.

ATC=16+75=91

75<81<91

В случае продолжения деятельности расчет общих издержек будет производить при объеме 100 единиц.

TC= (16+75)*100=9100

TR=81*100=8100

Убытки фирмы в этом случае будут равны TR – TC= – 1000 рублей.

В случае прекращения деятельности фирма перестанет получать доход TR=0 и будет нести постоянные издержки в размере 1600 рублей, т. е. ее убытки будут равны FC, т. е. постоянным издержкам, следовательно, для минимизации убытков фирме выгодно продолжать работу.

4. Равновесие фирмы в долгосрочный период.

Фирма в долгосрочном периоде может менять все использованные ресурсы, поскольку все факторы производства становятся переменными и все издержки фирмы в долгосрочный период становятся переменными, поэтому для анализа издержек в долгосрочный период используют понятие средних издержек.

Фирма в определенный момент времени имеет определенный объем производства, поэтому соответствует определенная кривая издержек краткосрочного периода. Таких кривых столько, сколько масштабов производства.

Средних издержек до определенного объема производства будут уменьшаться (от ATC1 до ATC3),а затем начнут постепенно возрастать. Соединив точки минимума кривых издержек, получим кривую средних общих издержек в долгосрочном периоде.

В долгосрочном периоде изменение размеров капитала позволяет фирме сократить издержки на единицу продукции, затем производство стабилизируется, достигая определенных размеров, величина средних издержек минимальна. Производственные и финансовые возможности используются полностью, затем в силу вступает отрицательный эффект масштаба и средние издержки вновь начинают расти. Линия долговременных средних издержек (ATC) представляет собой обобщающую краткосрочных кривых средних издержек. Она всегда касается кривых краткосрочных издержек в точке их минимума.

5. Производственные функции. Изокванта и изокоста.

Теория производства изучает соотношение между количеством применяемых ресурсов и объемом выпуска. Для этого используется производственная функция, которая характеризует максимальный возможный объем производства, который может быть получен при использовании данной комбинации ресурсов.

![]()

Q – Объем выпуска продукции.

L – Количество переменного труда.

K – Количество капитала.

Производственные функции различны для разных видов производства. При построении производственной функции необходимо учитывать взаимозаменяемость временно дополняемость рассматриваемых факторов. Для анализа выпуска продукции строится изокванты производства.

Изокванта – кривая равного продукта. Показывает разные комбинации затрат ресурсов, которые могут быть использованы для получения заданного объема производства.

|

н/п |

1 |

2 |

3 |

4 |

5 |

|

1 |

20 |

40 |

55 |

65 |

75 |

|

2 |

40 |

60 |

75 |

85 |

90 |

|

3 |

55 |

75 |

90 |

100 |

105 |

|

4 |

65 |

85 |

100 |

110 |

115 |

|

5 |

75 |

90 |

105 |

115 |

120 |

Изокванты, так же как и кривые безразличия имеют отрицательный наклон, выпуклы относительно начала координат и не пересекаются друг с другом. Чем дальше изокванта от начала координат, тем более высокий объем производства. Изокванта отличается от кривых безразличия тем, что показывает реально существующий объем выпуска продукции, наклон изокванты характеризует предельную норму технического замещения, одного фактора другим, т. е. эта величина показывает, на сколько должен быть сокращен один производственный ресурс для использования одной дополнительной единицы другого ресурса.

MRST – предельная норма технического замещения.

Q = const.

MRST показывает эффективность использования любого ресурса и его ограниченность. Т. к. изокванта использует только натуральные показатели товаропроизводитель не может по ним определить необходимое количество денежных средств.

Роль бюджетной линии в теории производства выполняет изокоста.

Изокоста – линия представленная множеством комбинаций в кривых ресурсов, которые могут быть приобретены при определенной сумме денежных доходов.

![]()

С – изокоста (сумма всех расходов)

ω – стоимость единицы труда

К – стоимость единицы капитала

L – труд.

Угол наклона изокосты зависит от соотношения цен на ресурсы, чем выше цены на ресурсы, тем угол будет больше. По изокосте можно определить имеющееся количество денежных средств.

Изокванта показывает возможный уровень производства, в точке касания изокосты с изоквантой находится оптимальный вариант сочетания финансовых возможностей и производственных потребностей предприятия.

В т. А и т. В финансовые затраты соответствуют бюджету предприятия, однако на ту же сумму можно достичь более высокого объема производства. Более высокий уровень производства лежит за пределами изокосты (т. С) – недостижим.

Т. Е – показывает равновесие товаропроизводителя.

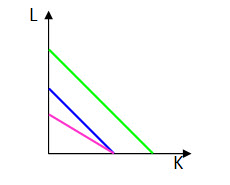

Данная теория применима при рассмотрении эффекта масштаба производства.

Если объем производства увеличивается более чем в два раза, при удвоении используемых факторов производства, такое увеличение называется положительным эффектом масштаба.

Если объем производства увеличивается менее чем в два раза, при удвоении используемых факторов производства, то имеет место отрицательный эффект масштаба.

На отрезке – АО (положительный эффект масштаба).

Изокванты приближены друг к другу при L=5, K=1 производится 10 единиц продукции. При L=15, K=3 производится 60 единиц продукции.

Факторы производства увеличились в 3 раза, а продукт в 6 раз (положительным эффектом масштаба).

На отрезке – АР (отрицательный эффект масштаба).

Изокванты удалены друг от друга при L=15, K=3 производится 60 единиц продукции. При L=20, K= 4 производится 70 единиц. Факторы производства увеличились на 1/3, продукт на 1/6 < 2, следовательно отрицательный эффект масштаба.

При измененном эффекте масштаба изокванты равномерно распределены в производстве.