Деньги и денежное обращение. Денежно-кредитная политика

| Сайт: | Информационная поддержка учебного процесса Рязанского института (филиала) Московского политехнического университета |

| Курс: | Экономика |

| Книга: | Деньги и денежное обращение. Денежно-кредитная политика |

| Напечатано:: | Гость |

| Дата: | Monday, 3 August 2026, 15:51 |

Оглавление

- 1. Природа и функции денег. Виды денег.

- 2. Количественная теория денег. Понятие нейтральности денег. Эффект Фишера.

- 3. Спрос на деньги и его факторы.

- 4. Предложение денег и роль банковской системы в изменении предложения денег. Функции Центрального банка. Кредитный мультипликатор.

- 5. Равновесие на денежном рынке. Изменения в равновесии.

- 6. Денежно-кредитная политика: цели и инструменты. Денежная база и денежная масса. Денежный мультипликатор.

1. Природа и функции денег. Виды денег.

Деньги – это общественное явление, следовательно, деньги функционируют в рамках определённых общественных и экономических отношений.

Деньги существуют лишь в таких общественных системах, где имеет место обмен товарами, где характер производства диктует разделение труда и где правовая и этическая системы допускают наличие частной собственности.

Деньги возникли в глубокой древности, выступая как посредник при обмене различными благами. Такой обмен пришел на смену простому товарообмену (бартеру). Сначала роль денег выполняли различные товары: скот, пушнина, драгоценные металлы. В результате длительного процесса исторического развития роль денег надолго закрепилась сначала за двумя драгоценными металлами – золотом и серебром (система биметаллизма), а затем в роли денег стало выступать только золото (система монометаллизма). Это произошло потому, что драгоценные металлы и особенно золото обладают такими физическими свойствами, которые позволили им исполнять роль денег лучше, по сравнению с другими товарами. Однако следует иметь в виду, что не физические свойства драгоценных металлов сделали их деньгами, а их общественная природа. Они были, во-первых, товарами, то есть, участвовали в товарном обмене. Во-вторых, обладание этими товарами позволяло получить в обмен на них любой другой товар, то есть они были всеобщим товаром и, в силу этого, денежным товаром (деньгами). Товарные деньги имеют внутреннюю ценность, так как они имеют ценность и тогда, когда они не используются в качестве денег.

Наиболее развитой денежной системой, основанной на золоте, была система золотого стандарта. Условием нормального функционирования золотого стандарта являлся свободный размен бумажных денег на золото. В условиях золотого стандарта бумажные деньги носили символический характер.

Итак, уже в эпоху денежной системы, основанной на товарных деньгах (на золоте), появились бумажные деньги – символические деньги (заменители полноценных золотых денег), не имеющие внутренней ценности, чья ценность (покупательная способность) превосходила издержки их производства. Главным условием их существование был контроль над правом их производства, которое в законодательном порядке закреплялось за государством, отсюда их название – декретные деньги или законные платежные средства.

Современная денежная система основывается на бумажных деньгах (бумажно-денежная система). Современные бумажные деньги, а также металлические монеты (наличные деньги) – это законные платежные средства. Однако они по своей природе не являются символическими деньгами, так как не заменяют золото, которое больше не является денежным товаром. Современные бумажные деньги по своей природе – кредитные деньги, то есть долговые обязательства государства, точнее Центрального банка страны, поскольку именно Центральный банк является единственным эмитентом наличности. (Выпуск ценных бумаг, в том числе денег, называется эмиссией, тот, кто их выпускает, называется эмитентом). Так как за банковской наличностью не стоят полноценные деньги, эти обязательства не обязывают Центральный банк ни к чему, кроме одного: Центральный банк должен обеспечивать устойчивость денежного обращения, то есть осуществлять контроль над денежной массой (количеством денег в обращении).

Независимо от своей природы деньги выполняют следующие функции:

- служат в качестве средства обращения: выступают посредником в обмене товарами и услугами (товарном обращении);

- служат в качестве счётной единицы, выражая цены товаров;

- служат как средство сохранения ценности (средство сбережения, средство накопления).

2. Количественная теория денег. Понятие нейтральности денег. Эффект Фишера.

Функция денег как средства обращения – их важнейшая функция. Ее успешное выполнение зависит от количества денег в обращении.

Количество денег в обращении: денежные агрегаты

Количество обращающихся денег в экономике называется денежной массой или предложением денег. Оно может быть определено различными способами, которым соответствуют различные денежные агрегаты.

В разных странах применяются различные агрегаты, однако, везде действует общий принцип: одни денежные агрегаты используют для определения «узких» денег, другие – для определения «широких» денег.

В состав денежных агрегатов, определяющих «узкие» деньги, входят наиболее ликвидные активы. «Широкие» деньги включают и менее ликвидные активы. Ликвидность – это понятие, которое используют для определения степени легкости, с которой любой вид активов может быть превращен в законное платежное средство. (Иногда ликвидность трактуют как способность актива обмениваться на любые товары и услуги без дополнительных издержек). Из этого следует, что абсолютной ликвидностью обладают наличные деньги C (cash – наличность). Однако в качестве средства обращения успешно выступают бессрочные депозиты (вклады до востребования). Вкладчики получают чековые книжки (поэтому бессрочные депозиты называют также чековыми или текущими счетами) и при совершении сделок могут их использовать вместо наличных денег. Таким образом, в качестве первого денежного агрегата выступает

- М1 = С + D, где C – наличные деньги вне банковской системы (наличные деньги на руках у населения), D – бессрочные депозиты + дорожные чеки. M1 – это и есть собственно деньги.

Есть и другие активы, которые почти так же ликвидны, как и бессрочные депозиты, то есть сравнительно легко могут быть в них превращены, а через них – в наличность, поэтому их называют «почти» деньги (near money). Каждый последующий денежный агрегат включает в себя предыдущий и характеризуется уменьшающейся ликвидностью:

- М2 = М1 + вклады на бесчековых сберегательных счетах + срочные вклады небольшого размера;

- М3 = М2 + срочные крупные вклады;

При разработке денежно-кредитной политики обычно используется М2, для теоретического анализа достаточно использование М1.

Хотя деньги являются самым ликвидным активом, однако, в роли средства накопления им свойствен существенный недостаток: чем выше уровень цен, тем ниже покупательная способность денег.

Количественная теория денег.

Связь между количеством денег в экономике (предложением денег) и уровнем цен устанавливает количественная теория денег.

Тождество, лежащее в основе количественной теории, было впервые выведено Ирвингом Фишером в

М * V = P * T,

где М - это количество денег в обращении (денежная масса, предложение денег);

V - это скорость обращения денег, (среднее количество раз, которое одноименная денежная единица переходит из рук в руки при обеспечении сделок в течение года);

Р - уровень цен;

Т - число сделок или общий объём предложения товаров и услуг, включая сделки с финансовыми активами.

Приведенное выше соотношение является тождеством: общие денежные расходы на товары и услуги (М * V) за некоторый период времени должны равняться денежной ценности произведенных товаров и услуг (Р * Т). Это тождество превращается в уравнение, если предположить, что скорость обращения денег (V) является постоянной или изменяется очень медленно.

Экономисты-классики утверждали, что поскольку скорость обращения денег и предложение товаров и услуг постоянны, по крайней мере, в краткосрочном плане, то

Наиболее последовательные современные сторонники количественной теории (монетаристы) считают, что скорость обращения денег является не постоянной, а стабильной (меняется очень медленно и предсказуемо). Общий объем произведенных товаров и услуг включает только конечную продукцию (реальный ВВП) и определяется производственной мощностью экономики, которая функционирует в условиях полной занятости (T = Qf – const., по крайней мере, в краткосрочном периоде). При этих условиях общий уровень цен определяется предложением денег:

- Любое увеличение предложения денег приводит к незамедлительному росту совокупного спроса.

- Если предложение денег (М) и, следовательно, и совокупный спрос (AD) увеличиваются за некоторый период быстрее, чем производственная мощность экономики (Qf), то результатом станет рост уровня цен (инфляция).

В отличие от них кейнсианцы утверждают, что скорость обращения денег (V) является нестабильной, изменяется быстро и может погасить изменения предложения денег. Поэтому рост предложения денег не обязательно вызывает инфляцию, однако, обусловленное этим ростом увеличение совокупного спроса может способствовать стабилизации экономики.

Понятие нейтральности денег. Эффект Фишера.

Методологической базой количественной теории денег послужила классическая дихотомия: разделение экономических переменных на номинальные и реальные.

Классики и их современные последователи утверждают, что номинальные переменные находятся под влиянием исключительно изменений в денежно-кредитной системе. В то же время реальные экономические переменные (уровень производства, занятость, реальная процентная ставка и т.п.) не зависят от изменений в денежно–кредитной системе. Это утверждение получило название нейтральность денег.

Именно признание нейтральности денег объясняет отрицательное отношение монетаристов к использованию денежно-кредитной политики в целях стабилизации экономики.

Нейтральность денег послужила основанием для эффекта Фишера. В уравнении, предложенном Ирвингом Фишером, номинальная процентная ставка выражается как сумма реальной процентной ставки и темпа инфляции:

i = r + π,

где i – номинальная процентная ставка, r – реальная процентная ставка, π - темп инфляции.

Эффект Фишера, таким образом, предполагает прямую зависимость между темпом инфляции и номинальными процентными ставками.

3. Спрос на деньги и его факторы.

Для того чтобы понять, как устанавливается то или иное количество денег в обращении, необходимо рассмотреть, как функционирует денежный рынок. Мы будем использовать денежный агрегат M1, обозначив его как M.

Спрос на деньги – это то количество денег (наличность + бессрочные депозиты), которые люди желают иметь. Для чего нужны людям деньги? Разумеется, для того, чтобы их тратить. Но они не тратят все деньги сразу, желая иметь определенный запас ликвидности, чтобы обеспечить себе свободу маневра в расходах. Кейнсианская теория предпочтения ликвидности объясняет, почему люди предпочитают хранить деньги, а не превращать их в финансовые активы (инвестировать). Кейнс выделял три мотива, побуждающие хранить деньги:

- Трансакционный мотив (хранение денег для сделок, то есть для ежедневного финансирования текущих расходов).

- Мотив предосторожности (сбережение денег на случай будущих непредвиденных расходов).

- Спекулятивный мотив (хранение денег в ожидании падения цен активов).

Величина спроса на деньги, сберегаемых для этих целей, зависит от двух основных факторов (при неизменном уровне цен): процентной ставки и уровня дохода (так как уровень цен – постоянен, то номинальная процентная ставка равна реальной, номинальный доход равен реальному). Эту зависимость можно выразить в виде функции: QDm = f(i,Y),

где QDm – величина спроса на деньги, i – номинальная процентная ставка, Y – доход.

- Люди, храня деньги, отказываются от возможного дохода в виде процента, процентная ставка, следовательно, является альтернативными издержками хранения денег, это ценовой фактор спроса на деньги: чем выше процентная ставка, тем меньше величина спроса на деньги;

- Чем больше доход, тем больше величина спроса на деньги при любом уровне процентной ставки. Это неценовой фактор спроса на деньги.

Согласно теории предпочтения ликвидности спрос на деньги состоит из трех компонентов (рисунки 7.1 А, Б, В):

А. Трансакционный спрос на деньги (спрос на деньги для сделок), который не зависит от величины процентной ставки, следовательно, представлен совершенно неэластичной (по процентной ставке) кривой; зато он зависит от дохода, при изменении которого кривая сдвигается вправо (если доход растет) или влево (если доход уменьшается).

Б. Спрос на деньги из предосторожности, который также не зависит от процентной ставки, но зависит от дохода.

В. Спекулятивный спрос на деньги (спрос на деньги со стороны активов): падение ставки процента увеличивает объем спроса на деньги со стороны активов и наоборот. Почему это происходит? Предположим, что есть только один вид финансовых активов – облигации. Цена облигации находится в обратной зависимости от ставки процента. Чем ниже процентная ставка, тем выше цена облигации, тем больше вероятность, что цена облигаций будет падать. Следовательно, как показано на рисунке 7.1.В, чем ниже процентная ставка, тем сильнее побуждение сберегать деньги для спекулятивных целей.

Общий график спроса на деньги получается путем сложения по горизонтали трех показанных на рисунках 7.1 кривых.

График спроса на деньги отображает связь между величиной спроса на деньги (QDm) и процентной ставкой (i): QDm = f(i).

График спроса на деньги (Dm) представлен на рисунке 7.2.

Кривая Dm – кривая спроса на деньги - показывает количество денег (M), которое люди хотят иметь при разных значениях процентной ставки (при данном уровне дохода). Если уровень дохода изменится, то кривая Dm сдвинется вправо в положение D1m (если доход увеличится, то увеличится и спрос на деньги) или влево в положение D2m (если дохода уменьшится, то сократится спрос на деньги).

Данная модель спроса на деньги дает ответ и на вопрос, что произойдет со спросом на деньги при изменении уровня цен:

- Если уровень цен вырастет, то вырастет и номинальная ставка процента и спрос на деньги (в номинальном выражении) также вырастет – кривая спроса на деньги сдвинется вправо.

- Если уровень цен упадет, то упадет и номинальная ставка процента, и спрос на деньги (в номинальном выражении) – кривая спроса на деньги сдвинется влево.

4. Предложение денег и роль банковской системы в изменении предложения денег. Функции Центрального банка. Кредитный мультипликатор.

Предложение денег и роль банковской системы в изменении предложения денег.

Ранее было отмечено, что предложение денег (количество денег в обращении) регулируется государством, поскольку оно является единственным эмитентом наличности. Однако предложение денег (денежный агрегат M1) включает в себя, наряду с наличностью, бессрочные депозиты.

Выпуская наличность в обращение, Центральный банк руководствуется государственными интересами, а отнюдь не величиной процентной ставки (скорее наоборот).

Вкладчики, как правило, не получают дохода по бессрочным депозитам (во всяком случае, открывая текущий счет, вкладчики руководствуются другими мотивами).

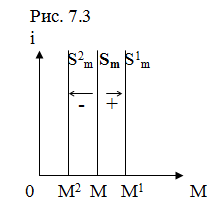

Таким образом, на графике (рисунок 7.3) кривая предложения Sm выглядит, как вертикальная линия (то есть величина предложения денег не зависит от процентной ставки).

Однако на предложение денег действуют факторы, сдвигающие кривую предложения: если предложение денег растет, то кривая Sm сдвигается вправо в положение S1m, если предложение денег сокращается, то кривая Sm сдвигается влево в положение S2m. Соответственно меняется количество денег в обращении (M1 > M, M2 < M).

Факторы, изменяющие предложение денег, связаны с деятельностью коммерческих банков.

Коммерческий банк это финансовое учреждение, которое принимает денежные вклады от клиентов и оказывает им услуги по переводу платежей (чеками), хранению сбережений и предоставлению ссуд.

Когда банки выдают ссуды, то предложение денег растет и наоборот, когда заемщики возвращают ссуды банкам, предложение денег сокращается.

Будучи коммерческими предприятиями, банки стремятся к получению максимальной прибыли. Банковская прибыль выступает в виде разницы между процентными платежами, полученными банком за предоставленные клиентам ссуды, и процентными выплатами банка по вкладам клиентов.

А теперь посмотрим, как банки «создают» деньги, влияя тем самым на предложение денег.

1. Предположим, что имеется банк «А», куда клиент внес наличные деньги (100 руб.) на бессрочный депозит (текущий счет). Такая операция увеличит пассивы банка (долговые обязательства банка) на 100 рублей и на такую же сумму увеличит активы банка (банковская наличность + долговые обязательства клиентов). Если эти деньги останутся в кассе банка (банковская наличность представляет собой банковские резервы), то количество денег в обращении (предложение денег) не изменится, деньги просто поменяют форму: наличные деньги превратятся в текущий счет (рисунок 7.4).

Предложение денег не изменилось, так как норма резервирования (rr) = 100%

rr = , где

R – сумма банковских резервов,

D – сумма бессрочных депозитов (текущих счетов).

При rr = 100% банки «не создают» новых денег (не влияют на предложение денег).

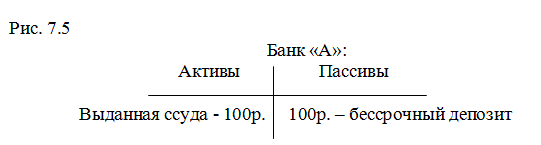

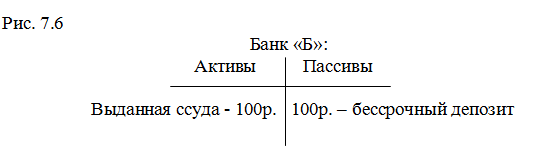

2. Предположим теперь, что rr = 0%, тогда предложение денег может увеличиться до бесконечности (рисунки 7.5 и 7.6).

Если банк «А» всю сумму денег, полученных от клиента на бессрочный депозит, выдаст в виде ссуды другому клиенту, то предложение денег увеличится на 100 рублей: 100 рублей в виде чекового счета в банке «А» и 100 рублей в виде наличных у клиента, взявшего ссуду в банке «А». Если этот клиент в свою очередь положит эти 100 рублей наличных денег на бессрочный депозит (текущий счет) в банк «Б», а этот банк выдаст ссуду третьему клиенту в сумме 100 рублей, то предложение денег увеличится еще на 100 рублей (рисунок 10.10в).

Клиент, получивший ссуду в банке «Б», может в свою очередь положить эти деньги еще в какой-либо банк и так до бесконечности.

3. На практике существует система частичного банковского резервирования: 0% < rr < 100%.

Норма резервирования (rr) определяет ссудный потенциал банковской системы: при прочих равных условиях, чем больше норма резервирования (rr), тем ниже ссудный потенциал (то есть тем меньше возможности предоставлять клиентам ссуды) тем, следовательно, меньше возможности коммерческих банков по «созданию» новых денег.

Функции Центрального банка. Кредитный мультипликатор.

Во главе банковской системы стоит Центральный банк. В эту систему входят коммерческие банки, которые занимаются непосредственно обслуживанием клиентов.

Так как ЦБ регулирует денежное обращение, то он должен и обязан контролировать деятельность коммерческих банков по «созданию» новых денег. В этих целях ЦБ устанавливает резервные требования (норму обязательных резервов - rr0). Коммерческий банк может иметь норму резервирования, равную или превышающую резервные требования. Если фактическая норма резервирования выше резервных требований, то банк имеет избыточные резервы. Таким образом, фактические резервы коммерческого банка представляют собой сумму обязательных и избыточных резервов:

Rфакт = R0 + Rизб

Отношение ![]() называется кредитным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

называется кредитным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

Другая функция ЦБ состоит в том, что он является кредитором последней инстанции, в связи с чем коммерческие банки обязаны хранить обязательные резервы на депозитах ЦБ. На самом деле банки хранят все резервы в ЦБ, за исключением некоторой суммы в кассе банка. Выполнение этой функции Центральным банком позволяет гарантировать сохранение ликвидности активов коммерческих банков и, таким образом, помогает поддерживать в обществе доверие к банковской системе.

Фактическая норма резервирования (rr) зависит не только от нормы обязательных резервов (rr0), также и от спроса на банковские ссуды: при низком спросе фактические резервы банка (и rr) выше.

Возможности банковской системы по «созданию» новых денег зависят (при прочих равных условиях) также от коэффициента депонирования (cr), который представляет собой пропорцию, в которой население распределяет денежные средства между наличными деньгами (С) и средствами на текущих счетах (D):

Чем ниже cr, тем меньше наличных денег на руках у населения, тем больше, следовательно, сумма банковских резервов (R), тем в большей степени (при прочих равных условиях) будет реализован потенциал банковской системы в «создании» денег.

5. Равновесие на денежном рынке. Изменения в равновесии.

Нам осталось рассмотреть, к какому результату приводит взаимодействие спроса на деньги Dm и предложения денег Sm. Очевидно, что результатом этого взаимодействия станет равновесие на денежном рынке (рисунок 7.7).

Денежный рынок находится в равновесии, если величина реального предложения денег равна величине реального спроса на деньги. Напомним, что одним из допущений при анализе денежного рынка является неизменный уровень цен, следовательно, и спрос на деньги, и предложение денег представлены реальными величинами. Рассмотрим механизм приведения к равновесию.

Как следует из графического изображения денежного рынка на рисунке 7.7, равновесное количество денег в обращении равно Me, равновесная ставка процента – ie.

Допустим, что на денежном рынке возникнет ставка процента i1 выше ie. На рисунке 7.7 видно, что при этой ставке величина спроса на деньги меньше величины предложения денег, то есть люди хотят хранить денег меньше, чем имеется в обращении. В этом случае они начнут покупать облигации, что приведет к росту спроса на эти активы. В результате цена активов повысится, что повлечет за собой снижение ставки процента.

Допустим теперь, что на денежном рынке возникла ставка процента i2 ниже равновесной ставки ie. При ставке i2 величина спроса на деньги больше величины предложения денег, то есть люди хотят иметь на руках денег больше, чем имеющееся количество денег в обращении. Они начнут продавать облигации, что приведет к росту их предложения и, следовательно, к падению цены и, соответственно, к росту процентной ставки.

И только процентная ставка ie обеспечивает равенство величины спроса на деньги и величины предложения денег Me, следовательно, это и есть равновесная ставка, а точка e это точка равновесия на денежном рынке.

Под воздействием факторов, влияющих на спрос на деньги и на предложение денег, равновесие может меняться (рисунки 7.8а, б).

Если при данной кривой предложения денег Sm спрос на деньги растет, то кривая Dm сдвинется вправо в положение D1m, что приведет к росту равновесной ставки процента до уровня i1e. Наоборот, при уменьшении спроса на деньги, кривая Dm сдвинется влево в положение D2m и равновесная ставка упадет до уровня i2e (рисунок 7.8а).

Таким образом, изменение спроса на деньги ведет к изменению равновесной ставки процента в том же направлении. Количество денег в обращении при этом не изменяется.

Рисунок 7.8б показывает, что при данном спросе на деньги равновесная ставка процента изменяется в направлении, противоположном изменению предложения денег. Количество денег в обращении изменяется в том же направлении, что и предложение денег.

6. Денежно-кредитная политика: цели и инструменты. Денежная база и денежная масса. Денежный мультипликатор.

Денежно-кредитная политика как составная часть стабилизационной политики включает в себя регулирование предложения денег, кредита и процентных ставок с целью контроля над совокупным спросом в экономике для стабилизации экономической активности.

Использование конкретных инструментов этой политики Центральным банком страны предусматривает решение двух главных проблем: недопущение или хотя бы минимизацию безработицы и инфляции. Предложение денег зависит:

1. От политики Центрального банка, который

- Определяет объем наличных денег: наличность на руках у населения (C) и наличность в банковских резервах (R). В сумме они составляют денежную базу (B), или деньги высокой силы (ДВС). B = C+R.

- Устанавливает резервные требования (rr0).

2. От величины денежного мультипликатора (m), который показывает зависимость объема денежной массы (M) от величины денежной базы (B):

M = m * B

Значение денежного мультипликатора зависит от коэффициента депонирования (cr) и от фактической нормы резервирования (rr):

Следовательно,

при данной норме резервирования чем больше cr (то есть чем большую часть своих денежных средств люди держат в форме наличных денег), тем меньше денежный мультипликатор и наоборот;- при данном коэффициенте депонирования чем больше rr, тем меньше денежный мультипликатор и наоборот.

Таким образом, Центральный банк может изменять денежную массу (M), воздействуя либо на денежную базу (B), либо на денежный мультипликатор (m). Эти возможности воплощаются в трех конкретных инструментах денежно-кредитной политики.

Три инструмента денежно-кредитной политики:

1. Изменение нормы обязательных резервов (rr0) воздействует на денежный мультипликатор (считается самым грубым инструментом):

- Если ЦБ сокращает норму обязательных резервов, он способствует росту кредита (объема предоставляемых ссуд коммерческими банками) и, следовательно, росту денежной массы.

- Если ЦБ увеличивает норму обязательных резервов, он способствует сокращению кредита и денежной массы.

2. Изменение учётной ставки процента – процентной ставки, под которую ЦБ предоставляет кредиты коммерческим банкам – воздействует на денежную базу (довольно грубый инструмент):

- Уменьшение учетной ставки способствует увеличению спроса коммерческих банков на кредиты ЦБ, что увеличивает банковские резервы, а, следовательно, растет кредит и денежная масса.

- Увеличение учетной ставки способствует сокращению спроса со стороны коммерческих банков на кредиты ЦБ, вызывая сокращение кредита и денежной массы.

3. Операции на открытом рынке - покупка или продажа ЦБ государственных ценных бумаг – наиболее часто используемый инструмент (воздействует на денежную базу):

- Если ЦБ покупает у населения государственные ценные бумаги, растут резервы коммерческих банков, следовательно, увеличивается кредит и растет денежная масса.

- Если ЦБ продает государственные ценные бумаги населению, то сокращаются резервы коммерческих банков, сокращается кредит и денежная масса.

Так как использование перечисленных инструментов воздействует на предложение денег, оно воздействует и на процентные ставки (см. рисунок 7.8б). Если предложение денег растет, ставка процента падает и наоборот. Поэтому денежно-кредитная экспансия (политика, направленная на увеличение предложения денег, то есть стимулирующая политика) называется политикой «дешевых» денег. Сдерживающая денежно-кредитная политика (политика, направленная на уменьшение предложения денег) называется политикой «дорогих» денег.

Политика «дешевых» денег проводится на фазе спада, так как снижение процентной ставки способствует росту инвестиций, следовательно, растет совокупный спрос и уровень выпуска (доходов).

Политика «дорогих» денег проводится в условиях инфляции спроса: повышение процентной ставки способствует сокращению инвестиций, сокращается избыток совокупного спроса, сокращается инфляция.

Следует, однако, отметить, что возможности денежно-кредитной политики ограниченны.

- Снижение нормы обязательных резервов (rr0) могут не привести к снижению фактической нормы резервирования (rr), которая зависит от политики каждого коммерческого банка и от спроса на ссуды.

- Снижение учетной ставки может не привести к росту заимствований коммерческих банков.

- Коэффициент депонирования находится вне контроля Центрального банка.