Бюджетно-налоговая политика

| Сайт: | Информационная поддержка учебного процесса Рязанского института (филиала) Московского политехнического университета |

| Курс: | Экономика |

| Книга: | Бюджетно-налоговая политика |

| Напечатано:: | Гость |

| Дата: | Saturday, 21 March 2026, 09:25 |

Оглавление

- 1. Государственный бюджет, его доходы и расходы.

- 2. Государственные расходы и равновесный объем национального производства. Мультипликатор государственных расходов.

- 3. Чистые налоги и равновесный уровень национального производства. Налоговый мультипликатор.

- 4. Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

- 5. Дискреционная бюджетно-налоговаяая политика: цели и инструменты. Автоматические (встроенные) стабилизаторы. Бюджет полной занятости.

- 6. Проблемы бюджетно-налоговой политики.

1. Государственный бюджет, его доходы и расходы.

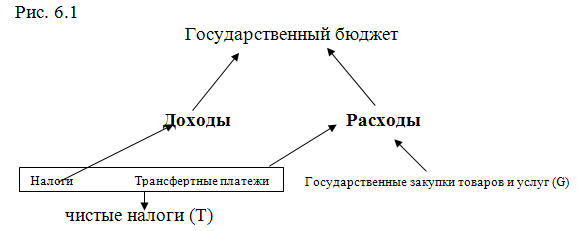

Государственный бюджет – это смета государственных доходов и расходов на год. На рисунке 6.1 представлена схема государственного бюджета.

Главным источником доходов бюджета являются налоги. Налоги представляют собой сборы, налагаемые государством на доход, имущество и увеличение рыночной стоимости активов отдельных людей и предприятий. Это – прямые налоги. Основные формы прямых налогов: подоходный налог, налог на корпорации, налог на имущество. Наряду с прямыми налогами государство, как известно, взимает косвенные налоги. В отличие от прямых налогов, косвенные налоги представляют собой налоги на расходы. Это налоги, которыми государство облагает товары и услуги. Они, следовательно, представляют собой часть цены товаров и выплачиваются теми, кто покупает эти товары. Основными видами косвенных налогов являются: налог на добавленную стоимость (или налог с продаж), акцизы и таможенные пошлины.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, доходы государственного бюджета формируются за счет подоходного налога.

Расходы государственного бюджета состоят (в основном) из двух частей:

- Государственные закупки товаров и услуг (G в системе национальных счетов)

- Государственные трансфертные платежи (трансферты), которые представляют собой безвозмездные социальные выплаты домашним хозяйствам.

Для целей дальнейшего анализа сгруппируем все составляющие бюджета таким образом, чтобы выделить G (государственные закупки товаров и услуг), которые являются частью совокупного спроса AD (при условии отказа от одного из допущений кейнсианской модели). Для этого объединим налоги и государственные трансфертные платежи в категорию чистых налогов, которую обозначим буквой T. Тогда: T = налоги – трансферты

Государственные закупки товаров и услуг (G) будем называть государственными расходами.

В зависимости от количественного соотношения доходов и расходов государственного бюджета, бюджет может быть сбалансированным (если доходы равны расходам), дефицитным (если расходы превышают доходы) или профицитным (если доходы превышают расходы).

На первом этапе анализа бюджетно-налоговой политики нам предстоит выяснить, как наш отказ от одного из допущений кейнсианской модели (относительно роли государства), повлияет на результаты, полученные при анализе этой модели.

2. Государственные расходы и равновесный объем национального производства. Мультипликатор государственных расходов.

Рисунок 6.2 показывает график государственных расходов G. Кривая G представляет собой горизонтальную линию, так как государственные расходы – автономные расходы, определяются государственной политикой и не зависят от уровня доходов (Y).

На рисунке 6.3 показано влияние государственных расходов на равновесный уровень выпуска:

AD (исходная кривая совокупного спроса) = MPC * Y + I

AD1 (кривая совокупного спроса с включением G) =MPC * Y+ I + G

На рисунке 6.3 мы видим, что под влиянием государственных расходов возникает известный нам эффект мультипликатора, так как равновесный уровень доходов вырос на величину большую, чем государственные расходы (∆Ye1 > G): ∆Ye1 = K * G, или

![]()

В данном случае мультипликатор расходов (K) называется мультипликатором государственных расходов.

3. Чистые налоги и равновесный уровень национального производства. Налоговый мультипликатор.

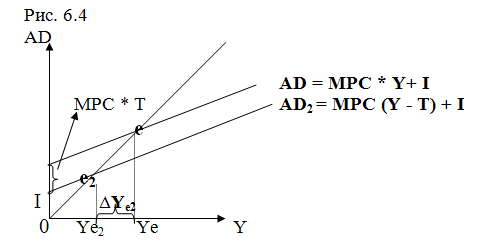

Предположим, что налоги - аккордные (не зависят от уровня дохода). Рисунок 6.4 показывает воздействие налогов на равновесный уровень выпуска (доходов).

Налоги (T) уменьшают располагаемый личный доход как раз на величину T, что вызовет сдвиг кривой совокупного спроса вниз на величину MPC * T:

Тогда равновесный уровень выпуска уменьшится на величину ∆Ye2:

Или

Множитель со знаком минус, заключенный в скобки, называется налоговым мультипликатором. Знак “ – “ означает, что рост налогов вызывает сокращение равновесного выпуска (доходов).

Мультипликатор сбалансированного бюджета.

Итак, рост государственных расходов вызывает мультипликационный рост равновесного уровня выпуска (доходов). Рост налогов, напротив, вызывает мультипликационное сокращение равновесного уровня выпуска (доходов).

Объединим эти два эффекта при условии, что бюджет сбалансирован (G = T), заменив T на G:

![]()

При сбалансированном бюджете равновесный уровень выпуска (доходов) увеличивается на величину прироста G (при неизменном уровне инвестиций): мультипликатор сбалансированного бюджета ![]()

(Подчеркнем, что рост трансфертов увеличивает уровень выпуска, так как сокращает величину чистых налогов Т.)

4. Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Откажемся от сделанного ранее предположения о том, что налоги аккордные.

В настоящее время существуют несколько систем налогообложения: пропорциональная, прогрессивная и регрессивная.

При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле: Т = t * Y

При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная. Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода. Если чей-либо доход превышает рамки этого диапазона, то к этому превышению применяется предельная ставка налогообложения (больше базовой при прогрессивной и меньше базовой при регрессивной системах). Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t = T : Y. Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле T = t * Y

Из этой формулы следуют три вывода: при данной ставке налогообложения t:

- Общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

- 2. РЛД = Y – T = Y – t * Y = (1 - t) * Y

- K (мультипликатор расходов) =

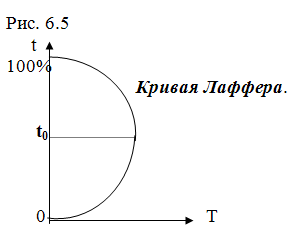

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться. Эту связь показывает кривая Лаффера (рисунок 6.5): при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто: по достижении ставки t0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Рисунок 6.6 показывает различные состояния государственного бюджета в зависимости от соотношения между его расходами (G) и доходами (T).

- В точке пересечения кривых государственных расходов(G)и налогов(T)бюджет сбалансирован, так как при Y = Y1 G = T.

- Левее точки сбалансированного бюджета (при 0 < Y < Y1) лежит область бюджетного дефицита, так как G > T. Формула дефицита государственного бюджета: G – T > 0.

- Правее точки сбалансированного бюджета (при Y > Y1) лежит область бюджетного профицита (бюджетного избытка). Формула профицита государственного бюджета: G – T < 0.

Итак, при данной ставке налогообложения (t) и данных государственных расходах (G) чем выше уровень реального выпуска (Y), тем больше уровень T и тем больше шансов попасть в область бюджетного профицита (или хотя бы в точку сбалансированного бюджета). Однако увеличить Y можно, только увеличивая государственные расходы (G). Возникает вопрос: можно ли увеличить G таким образом, чтобы сократился бюджетный дефицит? Воспользуемся методом «утечек - инъекций».

Мы знаем, что в состоянии равновесия сумма утечек равна сумме инъекций. Мы имеем:

- S + T – сумма утечек.

- I+G – сумма инъекций.

Вывод: Увеличение государственных расходов увеличивает бюджетный дефицит, даже если при этом растут налоговые поступления Т (так как растет Y). Следовательно, вывести экономику из спада, увеличивая государственные расходы, можно только ценой увеличения дефицита государственного бюджета.

5. Дискреционная бюджетно-налоговаяая политика: цели и инструменты. Автоматические (встроенные) стабилизаторы. Бюджет полной занятости.

Дискреционная фискальная политика.

Бюджетно-налоговая (фискальная) политика представляет собой систему управления совокупным спросом, предназначенную для регулирования уровня экономической активности в стране путём изменения налогообложения и государственных расходов.

Если изменения налогообложения и государственных расходов связаны с конкретными законодательными мерами, то они называются дискреционной (активной) политикой.

Главные цели бюджетно-налоговой (фискальной) политики: ликвидация или хотя бы сокращение безработицы и инфляции.

В период спада проводится стимулирующая фискальная политика (фискальная экспансия) с целью увеличения совокупного спроса и, следовательно, равновесного уровня выпуска. Стимулирующая фискальная политика ориентирована на увеличение дефицита государственного бюджета (или сокращение профицита). Для этого используют:

- увеличение государственных расходов или

- снижение налогов или

- сочетание 1-ого и 2-ого.

Если в экономике имеет место инфляция спроса (на фазе бума), то проводится сдерживающая (рестрикционная) фискальная политика с целью сдерживания роста избыточного совокупного спроса, и, следовательно, сдерживания инфляции. Сдерживающая фискальная политика ориентирована на сокращение дефицита государственного бюджета (или на увеличение профицита). В этих целях используют:

- сокращение государственных расходов или

- увеличение налогов или

- сочетание 1-ого и 2-ого.

Какой из двух инструментов (государственные расходы и налоги) предпочтительнее? Ответ на этот вопрос зависит от политической ориентации законодателей.

Сторонники сильного государственного сектора в экономике на спаде предпочитают увеличение государственных расходов, на подъёме - увеличение налогов. Противники сильного государственного сектора, наоборот: на спаде предпочитают сокращение налогов, на подъёме - сокращение государственных расходов.

Бюджет полной занятости.

Возникает вопрос, свидетельствует ли увеличение дефицита государственного бюджета о том, что проводится фискальная экспансия? Ведь известно (см. рисунок 6.6), что бюджетный дефицит может быть вызван сокращением уровня выпуска (Y).

Для того чтобы отделить факторы, связанные с проведением активной бюджетно-налоговой политики, от других факторов, влияющих на дефицит государственного бюджета, используют концепцию бюджета полной занятости.

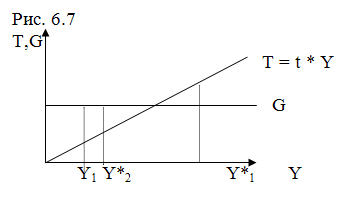

Предположим, что фактический уровень выпуска (доходов) находится на уровне Y1, при котором государственный бюджет сводится с дефицитом (рисунок 10.7). Чтобы выяснить, чем вызван этот дефицит, рассчитаем уровень выпуска при полной занятости (потенциальный уровень выпуска Y*).

Если в результате расчетов мы получим Y*1, уровень которого значительно выше фактического Y1 и соответствует области бюджетного профицита, значит можно сделать вывод, что дефицит государственного бюджета обусловлен низким уровнем Y, вызванного спадом. Бюджетно-налоговая политика должна быть пересмотрена в сторону усиления фискальной экспансии с целью выведения экономики из спада.

Если же при расчете мы получим, что потенциальный уровень выпуска близок к фактическому (Y*2 на рисунке 6.7) и соответствует области бюджетного дефицита, значит этот дефицит обусловлен тем, что проводится политика фискальной экспансии.

Таким образом, бюджет полной занятости определяется уровнем бюджетного профицита или дефицита, который мог бы иметь место, если бы в экономике в исследуемый период существовала полная занятость.

Автоматические (встроенные) стабилизаторы.

Однако само наличие государственного сектора (G), а также существующая система налогообложения, влияют на развитие экономики, даже если уровень государственных расходов и ставка подоходного налога будут неизменны, так как действуют автоматические (встроенные) стабилизаторы.

Встроенные стабилизаторы – это такие механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение совокупного спроса.

Одним из стабилизаторов является ставка налогообложения. Если падает совокупный спрос, то вследствие эффекта мультипликатора еще сильнее сократится реальный ВВП (Y). Ставка налогообложения (t) смягчает эффект мультипликатора, уменьшая мультипликатор расходов (K):

Второй стабилизатор – это пособия по безработице:

в период циклического спада увеличивается количество безработных, следовательно, растет сумма выплаченных пособий, что тормозит падение совокупного спроса и соответственно уровня доходов (Y).

Эти стабилизаторы имеют тенденцию увеличивать дефицит государственного бюджета в период спада и уменьшать дефицит в период инфляции спроса без принятия каких-либо специальных мер со стороны государства, то есть действуют автоматически:

- В период спада сокращаются доходы, следовательно, при данной ставке подоходного налога сокращаются доходы государственного бюджета; рост же безработных ведет к росту государственных расходов на выплату пособий по безработице – в результате растет дефицит государственного бюджета.

- В период инфляции растут доходы, следовательно, при данной ставке подоходного налога растут доходы государственного бюджета; так как инфляция спроса возникает на фазе подъема, сокращается количество безработных, сокращаются, следовательно, государственные расходы на выплату пособий по безработице – в результате сокращается дефицит государственного бюджета (или растет его профицит)

6. Проблемы бюджетно-налоговой политики.

Большинство экономистов полагают, что именно автоматическая бюджетно-налоговая политика (автоматические стабилизаторы) позволила смягчить послевоенные циклы, так как до второй мировой войны в развитых капиталистических странах пособия по безработице были символическими, так же как и ставки подоходного налога.

Что касается дискреционной бюджетно-налоговой (фискальной) политики как политики «точной настройки», многие экономисты относятся к ней скептически, в частности, по следующим причинам:

- Между принятием решений правительством об использовании тех или иных инструментов бюджетно-налоговой политики и их осуществлением проходит значительный промежуток времени. (Чтобы изменить государственные расходы и налоги, требуется решение законодателей, а это требует времени. К моменту начала осуществления принятых решений ситуация в экономике может кардинально измениться.).

- Прогноз, на основе которого принимаются те или иные решения, может оказаться не точным, и тогда можно получить противоположный эффект.

- Если государственный бюджет сводится с дефицитом из года в год в течение длительного времени, растёт государственный долг (долг государства населению): долг может стать непомерным для страны, что может вынудить государство увеличить налоговое бремя или включить печатный станок, результатом чего станет инфляция.

- 4. Для покрытия государственного долга государство занимает деньги у населения (выпуская ценные бумаги), что приводит к сокращению частных инвестиций в реальный сектор (эффект вытеснения частных инвестиций): вложения в государственные ценные бумаги люди рассматривают как более надежные и предпочитают их корпоративным ценным бумагам (акциям и облигациям).

Совершенно очевидно, что против активной бюджетно-налоговой политики выступают монетаристы и другие последователи классиков.