Основные макроэкономические показатели.Методы измерения макровеличин.

5. Располагаемый личный доход

Располагаемый личный доход - это совокупный доход, доступный для непосредственного использования домашними хозяйствами (РЛД).

В основе располагаемого личного дохода лежит национальный доход:

РЛД = НД - прибыли корпораций + дивиденды по акциям частных лиц - налоги (прямые) + трансфертные платежи (социальные выплаты).

Прибыль корпораций, будучи частью национального дохода, распадается на три части:

- налоги на прибыль корпораций, которые идут в доход государства, – следовательно, эта часть прибыли корпораций не может войти в РЛД;

- нераспределенная прибыль – часть прибыли корпораций, остающаяся в их распоряжении и предназначенная для расширения производства, то есть для прироста инвестиций;

- оставшаяся прибыль может быть выплачена собственникам акций в виде дивидендов. Собственниками акций могут быть частные лица (домашние хозяйства) и фирмы. В располагаемый личный доход входят дивиденды, полученные только частными лицами.

Если не принимать во внимание существование государства, а также пренебречь тем фактом, что корпорации выплачивают домашним хозяйствам в виде дивидендов только часть прибыли, то между национальным доходом и располагаемым личным доходом разницы нет.

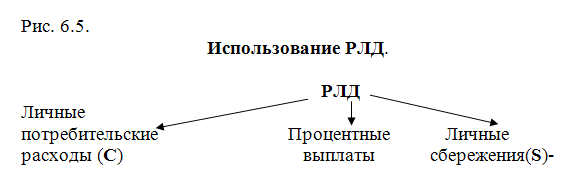

На рисунке 6.5 приведена схема использования домашними хозяйствами располагаемого личного дохода.

Личные потребительские расходы (С в системе национальных счетов) – расходы домашних хозяйств на покупку потребительских товаров (исключая покупку недвижимости).

Процентные выплаты представляют собой в основном выплаты по потребительскому кредиту (очень небольшая доля в РЛД, поэтому в дальнейшем анализе мы будем ими пренебрегать).

Личные сбережения (S в системе национальных счетов) представляют собой часть личного располагаемого дохода, который люди используют для накопления (увеличения богатства). Формы личных сбережений: увеличение счета в банке, покупка ценных бумаг, покупка недвижимости, уплата старых долгов. Норма личных сбережений - это доля личных сбережений в РЛД. (Сбережения не учитываются при расчете ВВП ни по доходам, ни по расходам!)

Получив представление об исчислении основных макроэкономических агрегатов и соотношениях между ними, можно переходить к собственно макроэкономическому анализу. Основным аналитическим инструментом макроэкономического анализа служат макроэкономические модели.