Деньги и денежное обращение. Денежно-кредитная политика

4. Предложение денег и роль банковской системы в изменении предложения денег. Функции Центрального банка. Кредитный мультипликатор.

Предложение денег и роль банковской системы в изменении предложения денег.

Ранее было отмечено, что предложение денег (количество денег в обращении) регулируется государством, поскольку оно является единственным эмитентом наличности. Однако предложение денег (денежный агрегат M1) включает в себя, наряду с наличностью, бессрочные депозиты.

Выпуская наличность в обращение, Центральный банк руководствуется государственными интересами, а отнюдь не величиной процентной ставки (скорее наоборот).

Вкладчики, как правило, не получают дохода по бессрочным депозитам (во всяком случае, открывая текущий счет, вкладчики руководствуются другими мотивами).

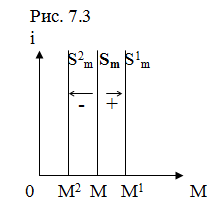

Таким образом, на графике (рисунок 7.3) кривая предложения Sm выглядит, как вертикальная линия (то есть величина предложения денег не зависит от процентной ставки).

Однако на предложение денег действуют факторы, сдвигающие кривую предложения: если предложение денег растет, то кривая Sm сдвигается вправо в положение S1m, если предложение денег сокращается, то кривая Sm сдвигается влево в положение S2m. Соответственно меняется количество денег в обращении (M1 > M, M2 < M).

Факторы, изменяющие предложение денег, связаны с деятельностью коммерческих банков.

Коммерческий банк это финансовое учреждение, которое принимает денежные вклады от клиентов и оказывает им услуги по переводу платежей (чеками), хранению сбережений и предоставлению ссуд.

Когда банки выдают ссуды, то предложение денег растет и наоборот, когда заемщики возвращают ссуды банкам, предложение денег сокращается.

Будучи коммерческими предприятиями, банки стремятся к получению максимальной прибыли. Банковская прибыль выступает в виде разницы между процентными платежами, полученными банком за предоставленные клиентам ссуды, и процентными выплатами банка по вкладам клиентов.

А теперь посмотрим, как банки «создают» деньги, влияя тем самым на предложение денег.

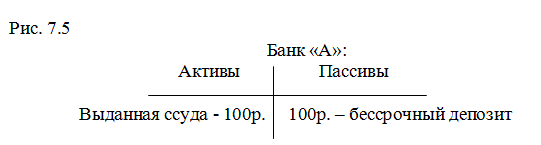

1. Предположим, что имеется банк «А», куда клиент внес наличные деньги (100 руб.) на бессрочный депозит (текущий счет). Такая операция увеличит пассивы банка (долговые обязательства банка) на 100 рублей и на такую же сумму увеличит активы банка (банковская наличность + долговые обязательства клиентов). Если эти деньги останутся в кассе банка (банковская наличность представляет собой банковские резервы), то количество денег в обращении (предложение денег) не изменится, деньги просто поменяют форму: наличные деньги превратятся в текущий счет (рисунок 7.4).

Предложение денег не изменилось, так как норма резервирования (rr) = 100%

rr = , где

R – сумма банковских резервов,

D – сумма бессрочных депозитов (текущих счетов).

При rr = 100% банки «не создают» новых денег (не влияют на предложение денег).

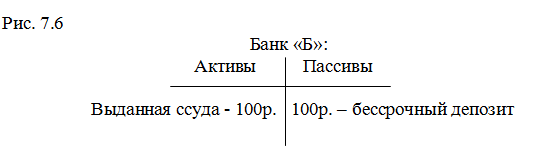

2. Предположим теперь, что rr = 0%, тогда предложение денег может увеличиться до бесконечности (рисунки 7.5 и 7.6).

Если банк «А» всю сумму денег, полученных от клиента на бессрочный депозит, выдаст в виде ссуды другому клиенту, то предложение денег увеличится на 100 рублей: 100 рублей в виде чекового счета в банке «А» и 100 рублей в виде наличных у клиента, взявшего ссуду в банке «А». Если этот клиент в свою очередь положит эти 100 рублей наличных денег на бессрочный депозит (текущий счет) в банк «Б», а этот банк выдаст ссуду третьему клиенту в сумме 100 рублей, то предложение денег увеличится еще на 100 рублей (рисунок 10.10в).

Клиент, получивший ссуду в банке «Б», может в свою очередь положить эти деньги еще в какой-либо банк и так до бесконечности.

3. На практике существует система частичного банковского резервирования: 0% < rr < 100%.

Норма резервирования (rr) определяет ссудный потенциал банковской системы: при прочих равных условиях, чем больше норма резервирования (rr), тем ниже ссудный потенциал (то есть тем меньше возможности предоставлять клиентам ссуды) тем, следовательно, меньше возможности коммерческих банков по «созданию» новых денег.

Функции Центрального банка. Кредитный мультипликатор.

Во главе банковской системы стоит Центральный банк. В эту систему входят коммерческие банки, которые занимаются непосредственно обслуживанием клиентов.

Так как ЦБ регулирует денежное обращение, то он должен и обязан контролировать деятельность коммерческих банков по «созданию» новых денег. В этих целях ЦБ устанавливает резервные требования (норму обязательных резервов - rr0). Коммерческий банк может иметь норму резервирования, равную или превышающую резервные требования. Если фактическая норма резервирования выше резервных требований, то банк имеет избыточные резервы. Таким образом, фактические резервы коммерческого банка представляют собой сумму обязательных и избыточных резервов:

Rфакт = R0 + Rизб

Отношение ![]() называется кредитным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

называется кредитным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

Другая функция ЦБ состоит в том, что он является кредитором последней инстанции, в связи с чем коммерческие банки обязаны хранить обязательные резервы на депозитах ЦБ. На самом деле банки хранят все резервы в ЦБ, за исключением некоторой суммы в кассе банка. Выполнение этой функции Центральным банком позволяет гарантировать сохранение ликвидности активов коммерческих банков и, таким образом, помогает поддерживать в обществе доверие к банковской системе.

Фактическая норма резервирования (rr) зависит не только от нормы обязательных резервов (rr0), также и от спроса на банковские ссуды: при низком спросе фактические резервы банка (и rr) выше.

Возможности банковской системы по «созданию» новых денег зависят (при прочих равных условиях) также от коэффициента депонирования (cr), который представляет собой пропорцию, в которой население распределяет денежные средства между наличными деньгами (С) и средствами на текущих счетах (D):

Чем ниже cr, тем меньше наличных денег на руках у населения, тем больше, следовательно, сумма банковских резервов (R), тем в большей степени (при прочих равных условиях) будет реализован потенциал банковской системы в «создании» денег.