Теория производства

2. Классификация издержек фирмы в краткосрочный период.

При анализе издержек следует различать издержки на вест выпуск продукции (общие, полные, суммарные), и издержки производства на единицу продукции (средние или удельные).

В краткосрочном периоде издержки можно разделить на постоянные и переменные.

Постоянные (FC) – это затраты не зависящие (не изменяющие от объема выпускаемой продукции), к ним относятся затраты на содержание зданий, сооружений, оборудования, административно – управленческие расходы, арендная плата, некоторые виды налогов, страховые платежи и т. д.

Постоянные затраты остаются неизменными на общий объем, а затраты на 1 единицу продукции уменьшается по мере повышения объема производства.

Переменные (VC) – это издержки величина которых изменяется в зависимости от изменения объема производства, к ним относятся некоторые виды налогов, затраты на сырье, материалы, з/п, и т. д.

На начальной стадии производства переменные затраты растут более быстрыми темпами, чем производственные продукции, по мере достижения оптимального выпуска, темпы роста переменных издержек снижаются.

В дальнейшем, когда предприятие превысит свой оптимум, вступает в действие закон убывающей предельной производительности (доходности) и предельные издержки снова начинают обгонять рост производства.

Закон убывающей предельной производительности (доходности).

Начиная с определенного момента времени, каждая добавочная единица переменного фактора производства приносит меньше увеличения объема производства продукции, чем предыдущие.

Данный закон имеет место при изменности какого - либо фактора производства (технология производства, количество площадей), и действует только в краткосрочном периоде.

Начиная с определенного момента последовательного присоединения единиц переменного ресурса (труда) к неизменным постоянным ресурсам, дает предельного продукта.

Предельный продукт – это продукт, который производится с каждой последующей единицей продукции.

|

Число рабочих |

Выпуск продукции |

Издержки фирмы на з/п |

Предельные издержки |

|

1 |

— |

— |

— |

|

2 |

5 |

2000 |

— |

|

3 |

15 |

3000 |

100 |

|

4 |

35 |

4000 |

50 |

|

5 |

50 |

5000 |

67 |

|

6 |

60 |

6000 |

100 |

|

7 |

65 |

7000 |

200 |

|

8 |

65 |

8000 |

нет |

|

9 |

55 |

9000 |

нет |

Когда фирма нанимает первых работников, они обеспечивают рост производства сопровождающихся снижением предельных издержек. Трое дополнительных работников будут способствовать увеличению производства, но более медленными темпами и предельные издержки снова начнут расти. Восьмого, девятого работника фирме нанимать не имеет смысла, т. к. восьмой работник не обеспечивает прироста продукции, а девятый будет мешать.

Допустим предприятие, имеет фиксированное количество оборудования, и рабочие трудятся в одну смену. Если предприятие дополнительно наймет работников, то можно ввести двух сменный рабочий день, что приведет к росту производительности и доходности. Если увеличить еще количество работников, то можно ограничить работу в три смены – производительность и доходность возрастет. Но если и дальше продолжать увеличение численности работников, то рост производительности не будет, т. к. такой постоянный фактор как увеличение производственных мощностей уже исчерпал свои возможности и дополнительные присоединения переменного ресурса (труда) не будет давать положительного эффекта. Предпринимателю важно знать до кого предела он может увеличивать объем производства, чтобы переменные издержки не стали великими и не превысили величину прибыли.

Общие издержки.

Общие издержки получаются в результате суммы постоянных и переменных издержек. Графически это выглядит следующим образом.

Деление издержек на постоянные и переменные лежит в основе определения безубыточного объема производства.

Средние издержки – это издержки в расчете на единицу продукции.

Различают следующие виды средних издержек:

- средне–постоянные (AFC) – это постоянные издержки в расчете на единицу продукции

- средне–переменные (AVC) – это переменные издержки в расчете на единицу продукции

- средне–общие (ATC) – это общие издержки на единицу продукции

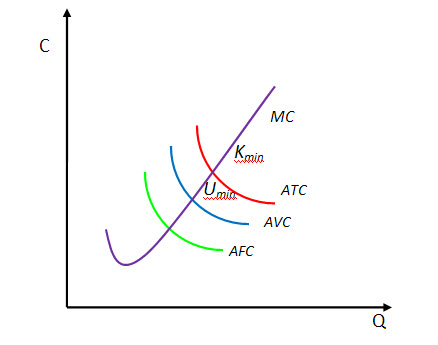

Динамика средних – общих издержек отражает динамику средних – постоянных и средних – переменных издержек.

Понятий и средних издержек иногда бывает недостаточно для анализа поведения фирмы, поэтому экономисты используют еще один вид издержек – предельные (МС).

Предельные издержки (MC) – это издержки связанные с производством дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единице продукции или сэкономить в случае сокращения производства на эти издержки, т. е. предельные издержки – это величина которую фирма ожжет контролировать напрямую.

Предельные издержки рассчитываются как разность между

∆Q – изменение объема производства.

∆TC – изменение общих издержек.

Соотношение между средними и предельными издержками.

1) Предельные издержки (MC) не зависят от постоянных издержек, т. к. последние не зависят от объема производства, предельные издержки являются приростными.

2) Пока предельные издержки меньше средних (МС < АТС) кривая средних издержек имеет отрицательный наклон, что производство дополнительной единице продукции уменьшает средние издержки.

3) Когда предельные равны средним (МС = АТС) это означает, что средние издержки перестали уменьшаться, но еще не стали расти, это точка минимума средних издержек (АТС = MIN = KMIN). В т. KMIN имеет место минимум средних издержек, правее т. К удельные валовые издержки, следовательно, в т. К рыночная цена равна средним валовым издержкам.

4) Когда предельные издержки становятся больше средних (МС > АТС). Кривая издержек идет вверх, что способствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5) Кривая предельных издержек пересекает кривую средних издержек и средних общих издержек в точках их минимального значения.