Теория производства

3. Краткосрочное равновесие фирмы.

Любое предприятие в своей деятельности стремится минимизировать издержки и максимизировать прибыль.

Общий доход фирмы (TR) – полная сумма выручки от реализации товаров и услуг.

Определяется умножением цены единицы товара на его количество.

![]()

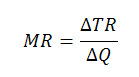

Продавая каждую дополнительную единицу продукции, фирма будет получать какое – то увеличение общего дохода.

Предельный доход (MR) – увеличение общего дохода фирмы в результате повышения выпуска продукции на одну единицу.

![]()

В связи с выделением явных и неявных издержек в экономической теории бухгалтерскую прибыль можно записать в следующем виде.

![]()

Бухгалтерская прибыль равна разнице общей выручки фирмы и явными издержками.

Экономическая прибыль равна разнице общей выручки и суммой явных и неявных издержек.

Экономическая прибыль бывает «+», «–» и «= 0».

Экономическая прибыль «+», это означает, что фирма использует свои ресурсы наилучшим образом, т. е. при ином использовании она получила бы меньше доход.

Экономическая прибыль «–», это означает, что данный способ применения ресурсов не является наилучшим вариантом ее использования.

Экономическая прибыль «= 0», это означает, что использование ресурсов фирмы не хуже других вариантов ее применения.

Обычно экономическая прибыль фирмы получается на рынках совершенной конкуренции особенно на рынке чистой монополии.

Современная конкуренция в долгосрочном периоде устраняет экономическую прибыль.

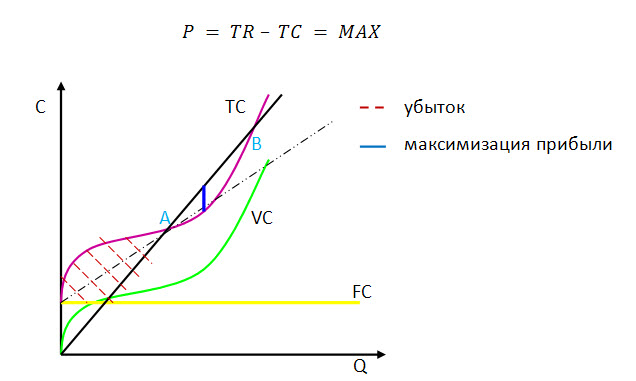

Одной из главных задач фирмы является выбор оптимального объема производства, при котором прибыль максимальна. Существует 2 подхода к определению фирмы в краткосрочный период: сравнение TR и TC; использование предельного анализа.

- согласно первому походу максимизация прибыли достигается при максимальной разнице TR и TC за определенный период времени.

Фирма начинает получать прибыль не с момента начала выпуска продукции, сначала предприятие несет значительные постоянные доходы (FC).

По мере выпуска продукции к этим расходам добавляются переменные расходы. В итоге расходы увеличиваются до ТС.

При определенном объеме выпуска Q1 , TR сравниваются с TC, т. е. будет достигнута точка самоокупаемости производства (точка безубыточности). Точка критического объема производства – фирма полностью покрывает свои расходу, но еще не имеет прибыли (т. А). В дальнейшем по мере роста объема производства прибыль начинает увеличиваться, но в определенный момент срабатывает закон убывающей производительности, согласно которому с течением времени оборудование используется менее эффективное и темпы роста издержек начинают обгонять темпы тоста прибыли.

При некотором объеме Q3 в т. В фирма опять достигает точки критического объема.

Таким образом, любое производство за пределами точки критического объема повлечет за собой убытки.

Производство в пределах этих точек при выпуске продукции Q1 – Q3 принесет экономическую прибыль.

Максимальная прибыль достигается там, где разница по вертикале между TR и TC является наибольшей, т. е. при выпуске продукции.

- Предельный анализ – до тех пор пока производство каждой единицы продукции приносит фирме дополнительную прибыль имеет смысл ее выпускать, как только дополнительные затраты на выпуск единицы продукции станет больше, чем дополнительный доход, фирме следует снизить объем производства.

На рынке современной конкуренции спрос на продукцию абсолютно эластичен, доход фирмы при этом равен рыночной цене.

![]()

Графически кривые спроса и предельного дохода совпадают, фирма будет расширять объем производства до тех пор, пока каждая дополнительная единица будет приносить прибыль, т. е. пока MR > MC.

В момент когда наступит ситуация при которой MR = MC фирма получит максимальную прибыль. Когда MR < MC фирма будет нести убытки, т. е. равновесный объем продукции достигается при условии, когда, Р. = MR = MC.

На рынке совершенной конкуренции это условие формируется следующим образом MR = MC.

В некоторых условиях, когда фирма получает убытки, ей целесообразно продолжать деятельность, при этом фирма минимизирует убытки, для этого достаточно выполнить следующие условие

AVC < MR < ATC

Пример.

Допустим, цена продукции составляет 81 рубль. При этом AFC=16 руб., AVC=75 руб., ATC –?

Сравним убытки в случае прекращения продолжения деятельности.

ATC=16+75=91

75<81<91

В случае продолжения деятельности расчет общих издержек будет производить при объеме 100 единиц.

TC= (16+75)*100=9100

TR=81*100=8100

Убытки фирмы в этом случае будут равны TR – TC= – 1000 рублей.

В случае прекращения деятельности фирма перестанет получать доход TR=0 и будет нести постоянные издержки в размере 1600 рублей, т. е. ее убытки будут равны FC, т. е. постоянным издержкам, следовательно, для минимизации убытков фирме выгодно продолжать работу.