Макроэкономическая политика государства и проблемы эффективности

1. Сравнительная эффективность денежно-кредитной и бюджетно-налоговой политики.

Эффективность денежно-кредитной политики.

Рассмотрим подробнее, как денежно-кредитная политика воздействует на совокупный спрос.

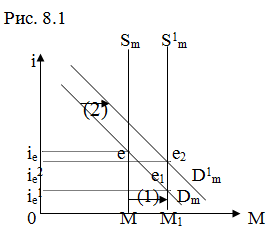

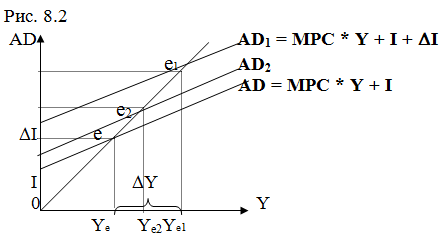

Если государство решило проводить стимулирующую денежно-кредитную политику, то есть использовать инструменты, направленные на увеличение предложения денег, кривая предложения денег Sm сдвинется вправо в положениеS1m (стрелка (1) на рисунке 8.1). Это вызовет снижение ставки процента до i1e, в результате чего увеличится спрос на инвестиции (DI на рисунке 8.2). В результате совокупный спрос в целом также увеличится, поэтому кривая AD на рисунке 8.2 сдвинется вверх в положение AD1. Под воздействием эффекта мультипликатора увеличится и равновесный уровень выпуска (доходов) на величину DY.

Однако рост реальных доходов увеличит спрос на деньги: на рисунке 8.1 кривая спроса на деньги Dm сдвинется вправо в положение D1m (стрелка 2). Это вызовет повышение процентной ставки до i2e, в результате чего сократится инвестиционный спрос и совокупный спрос в целом. Кривая совокупного спроса AD1 сдвинется вниз в положение AD2. Уровень выпуска (доходов) сократится с Ye1 до Ye2.

На рисунке 8.1 ставка процента i2e установилась на уровне между ie и i1e. Таким образом, результатом повышения процентной ставки будет не сокращение, а скорее торможение инвестиций.

Изложенную позицию поддерживают некоторые современные последователи Дж. М. Кейнса. (Сам Кейнс скептически относился к возможностям денежно-кредитной политики). Однако противники активной денежно-кредитной политики утверждают, что процентная ставка i2e может установиться на уровне выше первоначальной ставки ie, в результате чего инвестиции упадут ниже первоначального уровня, что вызовет сокращение совокупного спроса и уровня выпуска (доходов) ниже первоначального уровня.

Кроме того, согласно взглядам Кейнса, инвестиции мало чувствительны к изменениям процентной ставки, и, следовательно, денежно-кредитная политика менее эффективна, по сравнению с бюджетно-налоговой политикой.

Критическое отношение многих экономистов и политиков к активной денежно-кредитной политике опирается и на другие серьезные аргументы.

- Центральный банк не имеет полного контроля над коммерческими банками, так как rr может быть больше rr0, а также невозможно предугадать объём заимствований коммерческих банков у ЦБ;

- Пропорция, в которой население распределяет свои деньги между наличностью и текущими счетами, - вне контроля ЦБ.

Самыми последовательными противниками активной денежно-кредитной политики выступают монетаристы, полагающие, что единственным результатом денежно-кредитной экспансии может быть только инфляция. Опираясь на количественную теорию денег (монетаристское уравнение обмена) они утверждают, что увеличение предложения денег действительно вызовет рост совокупного спроса. Однако любое увеличение совокупного спроса увеличивает номинальный ВВП (PQ), а так как реальный ВВП (Q) находится на потенциальном уровне, то он не может увеличиться, по крайней мере, в краткосрочном аспекте. Таким образом, рост номинального ВВП означает инфляцию. Поэтому увеличение предложения денег приведет только к росту уровня цен – к инфляции.

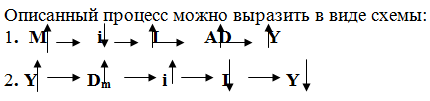

Эти рассуждения можно представить в виде следующей логической цепочки:

![]()

Монетаристы являются сторонниками автоматической денежно-кредитной политики, которая должна опираться на монетарное правило: предложение денег должно расти тем же темпом (приблизительно), что и реальный ВВП. Только в этом случае можно избежать инфляции.

Эффективность бюджетно-налоговой политики.

Напомним, что эта политика включает в себя изменение государственных расходов и налогов с целью увеличения совокупного спроса и соответственно уровня реального дохода (выпуска) на фазе спада и сокращения избыточного совокупного спроса и инфляции на фазе бума. Однако анализ инструментов бюджетно-налоговой политики в лекции 6 ограничивался только рассмотрением ситуации на товарном рынке. Посмотрим теперь на результаты проведения бюджетно-налоговой политики с более широкой позиции, включающей в анализ влияние изменений на товарном рынке на состояние денежного рынка.

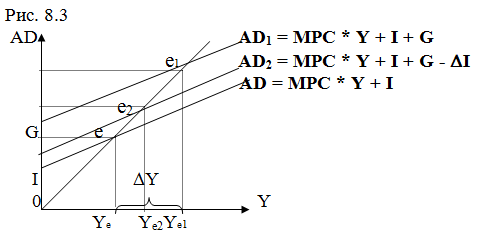

На рисунке 8.3 кривая спроса AD представляет исходное состояние экономики без государственного сектора. Предположим, государство приняло решение о проведении бюджетно-налоговой экспансии с целью сокращения безработицы (то есть увеличения уровня выпуска). Кривая AD1 представляет совокупный спрос, включающий государственные расходы G. В результате изменения равновесия, которое из точки e перешло в точку e1, возрос уровень доходов (выпуска) с Ye до Ye1.

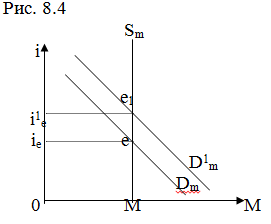

Однако известно, что изменение реального дохода меняет ситуацию на денежном рынке. На рисунке 8.4 кривые Sm и Dm представляют исходное состояние денежного рынка до проведения бюджетно-налоговой экспансии: денежная масса равна M, процентная ставка равна ie.

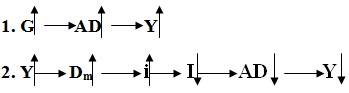

Увеличение государственных расходов (или сокращение налогов) на фазе спада, приводит, как известно, к росту совокупного спроса и, следовательно, к росту реального объема производства и дохода. Однако рост реального дохода приводит к росту спроса на деньги, что повышает ставку процента: на рисунке 8.4. кривая спроса на деньги Dm сдвигается вправо в положение D1m, в результате чего процентная ставка увеличится с ie до i1e. Повышение процентной ставки, как известно, вызывает сокращение частных инвестиций. Следовательно, и совокупный спрос, и реальный объем производства (дохода) также сократятся. Описанный процесс можно представить в виде следующей логической цепочки:

Результат этого процесса получил название эффекта вытеснения частных инвестиций государственными расходами. Поэтому многие экономисты (монетаристы) выступают против активной бюджетно-налоговой политики, полагая, что невозможно точно предсказать результаты ее проведения.

Существуют и другие проблемы, ставящие под сомнение эффективность инструментов активной бюджетно-налоговой политики, о чем уже говорилось в лекции 6. Кроме того, предпочтение, которое многие экономисты и политики отдают денежно-кредитной политике, обусловлено независимостью последней от законодательной деятельности. Денежно-кредитные инструменты использует Центральный банк, а его решения не нуждаются в одобрении законодателей, а потому могут быть претворены в жизнь гораздо оперативнее, чем бюджетно-налоговые инструменты.

Однако, будучи формально независимым и от правительства, Центральный банк координирует свои решения с Министерством финансов, которое отвечает за бюджетно-налоговую политику. В качестве примера успешного сотрудничества Центрального банка и правительства США по стабилизации экономики можно привести ситуации начала 80-х годов, когда в США начался спад и усилилась инфляция:

- Денежно-кредитная политика была направлена на сокращение денежной массы с целью снижения темпов инфляцииОна была поддержана соответствующей бюджетно-налоговой политикой с целью предотвращения падения совокупного спроса.

В заключение отметим, что стабилизационная политика как политика «точной настройки» совокупного спроса принесла серьезные разочарования. Многие полагают, что

- она может (в той или иной степени) решать проблемы безработицы, но не справляется с инфляцией;

- она не может решить всех проблем, связанных с экономическим ростом.

В связи с этим все большее признание стали получать рекомендации сторонников экономики предложения.